Nový Zákon o účetnictví I. – koncepční rámec

| Vláda připravuje nový zákon o účetnictví, u kterého bylo již ukončeno 3. připomínkové řízení. Finální podoba zákona, tak jak bude následně představena v poslanecké sněmovně, ještě neviděla světlo světa, ale přesto se již nyní podíváme na některé novinky, které nový zákon o účetnictví přinese. |

Již v době, kdy jsem byla na vysoké škole, se na přednáškám mluvilo o tom, že v českém zákoně o účetnictví chybí koncepční rámec účetnictví v porovnání s mezinárodními účetními standardy IFRS. V IFRS byl koncepční rámec zpracován a často se v něm hledala inspirace pro české účetnictví.

Doplnění resp. navržení koncepčního rámce je jedním z cílů nového zákona o účetnictví. Cílem „českého“ koncepčního rámce je vymezení cíle účetního výkaznictví, obecných požadavků na kvalitu účetních informací i jednotlivých zásad a předpokladů účetního výkaznictví.

To vše bude dohromady tvořit základní pilíře, na kterých bude účetnictví stavěno.

Není ani velkým překvapením, že základní zásady, předpoklady a definice vycházejí z všeobecně uznávaných předpokladů a principů moderních koncepčních rámců, tedy zejméha z koncepčního rámce IFRS. Zákonodárce toto zdůvodňuje tím, že v souvislosti s postupem evropské integrace a tedy stále těsnějšímu propojení národních ekonomik je právě sladění s uznávanými principy ve světe a to tak, aby nedocházelo ke kolizi s požadavky EU na účetní výkaznictví.

Zavedením koncepčního rámce do českého zákona, který vychází z IFRS, bude dosaženo stavu, při kterém bude české výkaznictví kompatibilní s mezinárodním, což je z nadnárodního hlediska pozitivní krok k tomu, jaké vypovídací schopnosti mají účetní závěrky pro jejich vnější uživatele.

Dle koncepčního rámce by mělo dojít k lepšímu pochopení účetní závěrky a to zejména vysvětlením vzájemných souvislostí jednotlivých částí účetní závěrky tak, aby jim uživatel správně porozuměl.

Koncepční rámec, jak uvádí zákonodárce, bude hrát významnou roli ve vzdělání účetních a to zejména v situacích, kdy budou hledat správná řešení, jakým způsobem mají přistupovat k řešení konkrétních účetních problémů.

Činnosti spojené s vykazováním účetních informací

Nová právní úprava účetnictví by měla zahrnovat všechny činnosti, které jsou spojené s vykazováním účetních informací. Bude se jednat

- Vedení účetnictví = účetní tvoří účetní informace

- Účetní výkaznictví = účetní závěrka poskytuje informace vnějším uživatelům

- Ověření správnosti účetnictví neboli audit účetní závěrky

- Zpřístupnění účetních informací =zveřejnění účetní závěrky- Použití účetních informací pro potřeby účetního výkaznictví státu

Nový zákon počítá s tím, že bude kladen vyšší důraz právě na účetní výkaznictví a ne na proces účtování. Účetní informace musí jako celek fungovat dohromady a musí podávat kvalitní informace pro ekonomická rozhodování jak uvnitř účetní jednotky, tak vně účetní jednotky. Tímto ale by bylo nežádoucí získat dojem, že proces účtování bude „na vedlejší koleji“ než je účetní výkaznictví. Takto to určitě není v novém zákoně myšleno.

Účtování je prvotním procesem zobrazování stavů, dějů a jejich důsledků jako vstupní údaje pro účetní výkaznictví/závěrku. Je tedy nezbytné, aby bylo účtování chápáno jako prostředek zachycení údajů tak, že se na ně je možné spolehnout, že se jedná o spolehlivé a řádně zachycení informace.

Nově bude nutné počítat s tím, že zákon bude nejprve upravovat požadavky a principy účetního výkaznictví. Účetní metody plánuje zákonodárce upravit v na úrovni účetních metodik a ne formou prováděcích předpisů, což by mělo souviset nově s tím, že nebude „v hledáčku“ státní sféry sankcionování nesprávné vedení účetnictví, ale pozornost bude zaměřena na kontroly správnosti účetního výkaznictví.

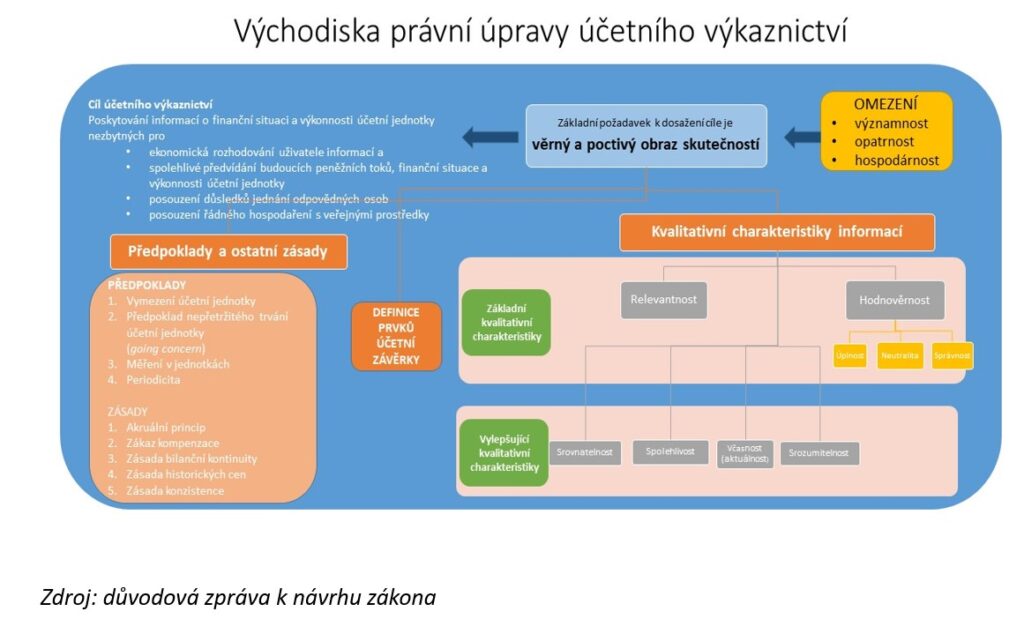

Pilíře koncepčního rámce

Koncepční rámec účetnictví bude tvořen čtyřmi pilíři, kterými jsou

- cíl účetního výkaznictví,

- kvalitativní požadavky účetních informací,

- zásady účetního výkaznictví a

- vymezení jednotlivých prvků účetního výkaznictví.

Z důvodové zprávy zákona si dovolím zde citovat následující 2 odstavce, které považuji za velice důležité a zajímavé z hledisko nového koncepčního rámce:

Cílem účetního výkaznictví je poskytnout účetní informace potřebné jednak pro ekonomická rozhodnutí vnějších uživatelů těchto informací, tedy zejména údaje pro predikci budoucích peněžních toků, informace o objemu a struktuře aktiv, o nárocích na tato aktiva, o jejich změnách v uplynulém období a údaje nezbytné pro posouzení důsledků jednání osob odpovědných za řízení účetní jednotky.

Kvalitativní požadavky na účetní informace představují nároky na kvalitu účetních informací generovaných účetním výkaznictvím. Jsou-li splněny nároky na kvalitu účetních informací společně s podmínkami pro vykázání jednotlivých položek účetní závěrky, a to za použití odpovídajících účetních metod, považují se účetní výkazy za věrné a poctivé zobrazení skutečností účetní jednotky. Věrné a poctivé zobrazení spolu s ostatními zásadami účetního výkaznictví jsou pak prostředkem pro dosažení cíle účetního výkaznictví. Návrh zákona, co se týče kvalitativních požadavků, nepředpokládá věcnou změnu oproti současnému zákonu, neboť kvalitativní požadavky byly již ve stávajícím zákoně o účetnictví upraveny. Dochází pouze k jejich logickému uspořádání a přesnějšímu vymezení. Mezi základní kvalitativní požadavky účetní informace tedy patří její relevantnost a hodnověrnost a mezi vylepšující kvalitativní požadavky patří včasnost, srozumitelnost, spolehlivost a srovnatelnost.

Tyto dva odstavce jsou z mého pohledu velice důležité pro pochopení toho, jak je nový zákon koncipován a co je myšlenkou nového zákona, resp. cíle nového zákona.

Na závěr přidávám velice hezky zpracované schéma východiska právní úpravy účetního výkaznictví.

Novému zákonu o účetnictví ,resp. vybraným pasážím, se budu dále věnovat v dalších příspěvcích.

Marie Rudolfová

Daňový poradceSpecializuji se na profesní účetní, kterým pomáhám efektivně řešit účetnictví a daně pro klienty.

Pomáhám podnikatelům vyřešit jejich daňovou problematiku.