Nový Zákon o účetnictví II. – Vedení účetnictví

| Vedení účetnictví je velmi striktně vymezeno v současném zákoně jako proces, kterým se zaznamenávají veškeré skutečnosti týkající se účetní jednotky. Každý účetní záznam musí být průkazný, aby z nich mohla být sestavena účetní závěrka, která podává věrný a poctivý obraz účetnictví. |

V současném zákoně se s touto problematikou setkáváme napříč celým zákonem, tj. definuje účetní záznamy, požadavky na účetní záznamy, požadavky na účetní doklad, účetní knihy nebo účetní závěrku.

Účetní jednotky zaznamenávají účetní zápisy průběžně v účetním období. Sestavy, které nám k tomu slouží, jsou deník, ve kterém jsou účetní zápisy uspořádány chronologicky a hlavní kniha, kde se účetní zápisy uspořádávají systematicky, tj. z věcného hlediska podle účtového rozvrhu, aby bylo možné sestavit účetní závěrku.

Co na nás nově zákonodárci chystají?

Vedení účetnictví se rozdělí na 3 oblasti a to

- vymezení vedení účetnictví jako systematického procesu tvorby účetních informací a požadavku na jeho vedení ověřitelným způsobem

- vymezení účetního systému

- vymezení účetní dokumentace a účetních dokumentů vč. Jejich náležitostí, což nahradí současné účetní záznamy

Vedení účetnictví

Zde je kladen důraz na ověřitelnost. Co se tím myslí? Ověřitelností se rozumí dosažení takových účetních informací, které odborně vzdělaná osoba nezávislá na účetní jednotce shledá důvěryhodnou.

V čem je tedy změna? Nově bude kladen důraz na ověřitelnost místo na průkaznost. Zde je vidět již rozdílný způsob v nahlížení na účetnictví tak, jak jsem o tom již psala v předchozím příspěvku, který byl věnován konceptu nového zákona.

Z důvodové zprávy si vypůjčím hezky shrnuté požadavky, které je třeba naplnit proto, aby účetnictví bylo vedeno ověřitelným způsobem, jsou:

- řádná tvorbu účetních informací, tj. zaznamenají se veškeré informace o účetní jednotce

- dokladovost účetního případu, tj. dokumenty obsahují zákonné náležitosti a budou uchovány pro případné doložení veškerých skutečností, které jsou potřeba k danému účetnímu případu

- průkaznost účetního dokumentu (zajištění věrohodnosti původu účetního dokumentu, jeho integritu, čitelnost a schopnost ověřit soulad jeho obsahu se realitou po celou dobu úschovy),

- konzistence účetního systému (provázanost a souladnost jednotlivých účetních dokumentů a zajištění účetní stopy),

- účinný vnitřní kontrolní systém (soubor postupů a opatření zajišťující řádné vedení účetnictví, včetně inventarizace) a

- úschova účetní dokumentace.

Práce účetní tedy představuje komplexní proces, který se skládá z několika dílčích kroků, kterými jsou

- vyhodnocení dopadů jednotlivých účetních případů

- zaznamenání do účetního systému s cílem sestavení ověřitelné účetní závěrky (tj. včetně zaznamenávání informaci které jsou nezbytné pro sestavení přílohy k účetní závěrce

Účetní systém

V současné době si již nedovedeme představit, že bychom účetnictví zaznamenávali do účetních knih v listinné podobě, tedy fyzické knihy. Nově zákonodárci zrovnoprávňují zaznamenávání účetnictví v elektronické a i fyzické podobně.

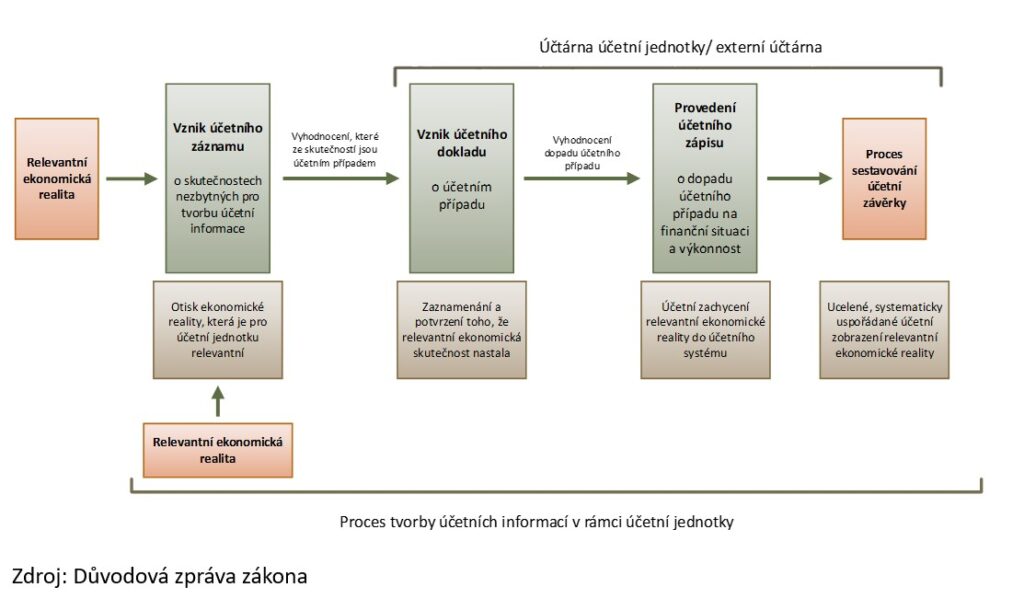

Zákon nově podrobně a systematicky upravuje fáze tvorby účetních záznamů

- zaznamenání nezbytných skutečností pro tvorbu účetní informace

- jedná se o shromáždění všech skutečností, které jsou nezbytné pro správné vyhodnocení toho transakce/dokumentů… toto se označuje jako účetní záznam

- vytvoření účetního dokladu, který je podkladem pro zaznamenání účetního případu

- účetní záznam se vyhodnotí, zda se jedná o skutečnost, která se promění v účetní případ

- zaznamenání účetního případu do systému

- tvorba informací pro sestavení účetní závěrky

V důvodové zprávě je uvedeno velmi názorné schéma, které tento postup znázorňuje.

Poslední, co se pod tématem vedení účetnictví upravuje, je účetní dokumentace. Účetní dokumentace nově definuje jednak z jednotlivých účetních dokumentů a jednak z vazeb mezi těmi dokumenty, které spolu souvisí.

Účetním dokumentem je

a) účetní záznam,

b) účetní doklad,

c) účetní zápis,

d) inventarizační protokol,

e) účetní závěrka a

f) účetní zpráva.

Z účetního dokumentu musí být zřejmé,

a) která osoba vyhotovila účetní dokument nebo který počítačový algoritmus automaticky vygeneroval nebo importoval účetní dokument,

b) kdy byl vyhotoven,

c) jaké skutečnosti jsou v něm zaznamenány a

d) na který související účetní dokument se váže.

Pokud se podíváte se na výše popsané téma Vedení účetnictví z nadhledu, tak zjistíte, že zákonodárce prakticky nezavádí žádné významné novinky. Naopak se snaží zákon přizpůsobit moderní době, moderním způsobům práce v účtárně.

Podívejte se na fáze tvorby účetních záznamů/dokladů/zápisů. Vždyť toto přeci vše již účetní dělá a umí. Není to tedy nic převratného a není potřeba se toho bát. Naopak se mi líbí, že vše bude mít svá „sepsaná pravidla“ a bude možné se o to „opírat“.

Novému zákonu o účetnictví ,resp. vybraným pasážím, se budu dále věnovat v dalších příspěvcích.

Marie Rudolfová

Daňový poradceSpecializuji se na profesní účetní, kterým pomáhám efektivně řešit účetnictví a daně pro klienty.

Pomáhám podnikatelům vyřešit jejich daňovou problematiku.