Platby do zahraničí a jejich skryté nástrahy

Zjistěte si, kam platíte za služby! Do zahraničí nebo pouze v ČR? Co to pro vás znamená?

Podívejte se na faktury od dodavatelů, kam skutečně platíte.

- Je tam adresa v ČR? Je tam uvedeno české DIČ?

-

- Super, nemusíte se bát skrytých nástrah plateb a můžete si oddechnout.

-

- Je na faktuře zahraniční adresa nebo zahraniční DIČ neboli VAT Number?

-

- Pak určitě čtěte dál!

-

Nemáte teď čas číst článek? Nebo je na vás článek dlouhý?

Klikněte na odkaz níže a já vám pošlu rychlý checklist, díky kterému zjistíte, jestli se máte plateb do zahraničí obávat.

Kupujete služby ze zahraničí, tj. posíláte platby do zahraničí jako soukromá osoba nebo jako podnikatel?

Pokud používáte služby ze zahraničí jako soukromá osoba, tj. pro soukromé účely, nemusíte již dál číst tento článek a můžete si oddechnout. Nemusíte se tedy bát skrytých nástrah plateb do zahraničí v souvislosti s použitím vašeho IČ.

Máte raději video než článek, protože si můžete video pustit, poslouchat ho a ještě u toho něco dalšího dělat?

Klikněte na odkaz níže a já vám video pošlu. Video je zdarma.

Posíláte platby do zahraničí za služby, které používáte pro podnikatelské účely?

- Používáte pro podnikání aplikace typu Canva, Zoom nebo mailový nástroj?

- Kupujete si zahraniční kurzy, díky kterým získáte znalosti, které použijete pro své podnikání?

- Koupili jste si nástroje pro tvorbu vašeho webu (Elementor, DIVI, pluginy…), za které jste platili do zahraničí?

- Zaplatili jste si facebookovou reklamu?

Tak v tomto okamžiku zbystřete! Může se vás týkat tzv. identifikovaná osoba.

Pojďme se nyní společně podívat na to, co to pro vás znamená a vezmeme to hezky od začátku.

Již na začátku tohoto článku jste si odpověděli na otázku, že posíláte platby do zahraničí jako podnikatel. Odborně řečeno jste tedy tzv. osobou povinnou k dani, což je termín, který naleznete definovaný v zákonně o DPH. Ano, čtete dobře, poprvé tady zmiňuji DPH.

Obecně je známo, že zákon o DPH upravuje povinnou registraci k plátci DPH. Plátcem DPH se stanete, pokud překročíte limit pro registraci. Tento limit je odvozen od výše obratu za poskytnuté služby, které podléhají zdanění v ČR. Pokud je obrat vyšší než 2 mil Kč a to za 12 po sobě jdoucích měsíců, stanete se povinně plátcem DPH.

Pokud ale obrat nepřekročíte, může se vás přesto zákon o DPH týkat?

Bohužel ANO! A to právě díky zasílání plateb do zahraničí!

V případě zakoupení služby ze zahraničí (týká se i zboží za určitých podmínek) od zahraničního podnikatele, resp. podnikatele se sídlem v zahraničí, tj. nejčastěji zahraniční firma, vám vznikne povinnost registrace k DPH jako tzv. identifikované osoby.

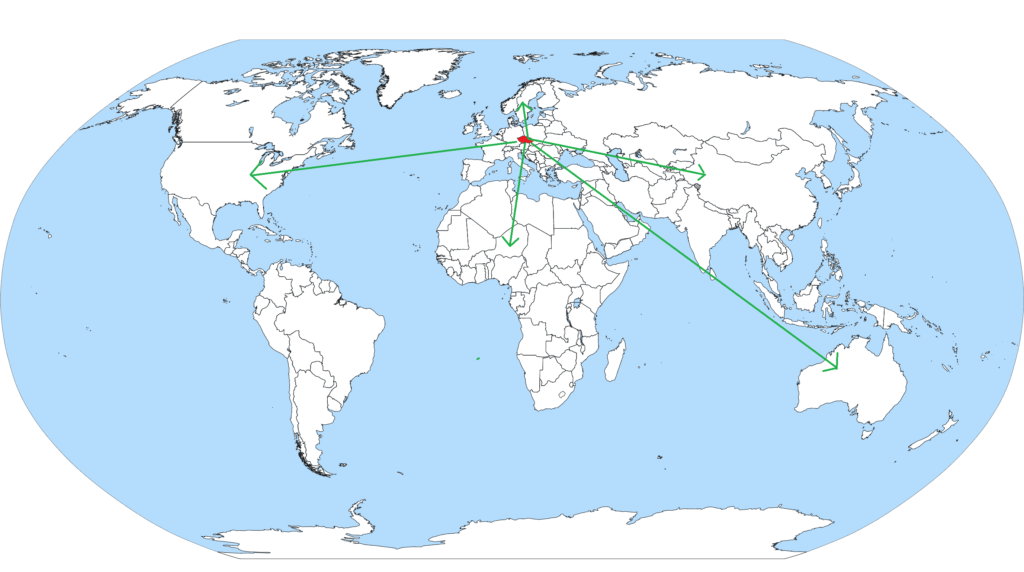

Zahraničím se v tomto případě myslí jakýkoliv stát, tj. nerozlišuje se Evropská unie, Evropa, USA, Austrálie atd. Ano, platí to i pro Slovensko!

Ano, musí se zjednodušeně řečeno jednat také o podnikatele. V odborném názvosloví se jedná o osobu neusazenou v tuzemsku, tj. osoba povinná k dani se sídlem v zahraničí.

Kdy pořizujete službu jako podnikatel?

Ještě se detailněji zaměříme na to, co to znamená, že pořídíte službu jako podnikatel, tedy jako osoba povinná k dani.

Zákon o DPH pojmenovává podnikání jako ekonomickou činnost,

- která je vykonávaná za účelem získávání pravidelného příjmu tj. prodej výrobků, služeb, zprostředkovatelská činnost, využití majetku. Co znamená pravidelný příjem, se dočtete v textu dále.

- Jedná se také o situace, kdy je vykonávána alespoň přípravná podnikatelská činnost.

Pokud pro své podnikání

- nakoupíte služby ZOOM, abyste mohli organizovat online meeting, rozhovor nebo nějakou konzultaci v rámci svého podnikání,

- nakoupíte zahraniční online kurz a díky tomuto kurzu plánujete začít podnikat nebo rozšířit své vzdělání a následně tyto vědomosti využijete pro podnikání,

- zaplatíte facebookovou reklamu na jakýkoliv váš podnikatelský produkt (placený nebo zdarma),

- nakoupíte další služby ze zahraničí pro podnikání např. služby Google (na faktuře je zahraniční DIČ), grafické programy, fotky z fotobanky, placené pluginy, placené fonty, atd.,

jedná se o službu nakoupenou ze zahraničí pro podnikatelské účely a vy jste povinni se zaregistrovat k DPH jako identifikovaná osoba.

O pořízení služby pro podnikání se jedná v okamžiku, kdy službu pořizujete (kupujete) za účelem vykonávání činnosti s cílem získání resp. zajištění pravidelného příjmu.

Slovem pravidelný není zákonodárci myšleno pravidelně např. každý týden. Jedná se o takovou činnost, u které je záměr jí uskutečňovat pravidelně, soustavně, opakovaně. Nejedná se tedy o nic nahodilého, výjimečného nebo nepředvídatelného.

Pokud si tedy např. koupíte licenci na Canvu za účelem tvorby obrázků pro děti a jednou jí zkusíte použít pro tvorbu svého loga, ale předem jste to neplánovaly a už to opakovat nebudete, nebude pořízení Canvy považováno za službu, kterou jste pořídili pro podnikatelské účely.

Co vlastně registrace k identifikované osobě pro vás znamená?

Nejprve se podíváme na situaci, kdy vy nakoupíte službu ze zahraničí.

Identifikovaná osoba má povinnost v ČR odvést daň z přidané hodnoty (DPH) ze služeb, které v zahraničí nakoupí od jiného podnikatele. Tímto je myšleno:

- Nakoupíte službu v zahraničí. Máte k dispozici doklad o nákupu služby.

- Zaplatíte za jí.

- Do 15 dnů od nakoupení služby odešlete elektronickou registraci k identifikované osobě na finanční úřad.

- Obdržíte Rozhodnutí o registraci (v termínu do 30 dnů).

- Do 25. dne následujícího měsíce po měsíci, ve kterém jste službu nakoupili, vyplníte přiznání k DPH.

- Částku, kterou zaplatíte za službu, vynásobíte příslušnou sazbou DPH (nejčastěji 21 %), tím získáte DPH, které je v ČR potřeba zaplatit finančnímu úřadu.

- Částka musí být přepočtena na CZK a to kurzem České národní banky k příslušnému datu (kurz se často liší od kurzu používaného vaší bankou a je potřeba si toto ohlídat).

- Takto vypočtenou částku uvedete v přiznání k DPH, které odešlete elektronicky na finanční úřad a částku na finanční úřad zaplatíte. Na finanční úřad neposíláte jednotlivé faktury, ale stačí poslat pouze přiznání.

- Přiznání se vyplňuje jednou za měsíc a uvedete v něm součet všech částek za přijaté služby a z jich vypočtené DPH.

- Pokud v daném měsíci nekoupíte žádnou službu, nemáte povinnost přiznání k DPH podávat.

Jako identifikovaná osoba nemůžete žádat o vrácení DPH od státu. Oproti plátci daně nemáte nárok na odpočet DPH. Jako identifikovaná osoba pouze daň státu platíte.

Druhá situace je, když vy poskytnete službu do zahraničí podnikateli (týká se pouze EU).

- Vystavíte fakturu na vaše služby BEZ jakékoliv kalkulace DPH.

- Na finanční úřad zasíláte pouze formulář souhrnné hlášení, kde uvedete DIČ osoby, která si od vás službu nakoupila.

- V tomto případě nikam žádnou daň neplatíte.

Všechny povinnosti identifikované osoby jsou srozumitelně vysvětleny v návodu, který jsem pro vás připravila. Více informací o návodu TADY.

ANO, musíte to řešit alespoň z pozice manžela/manželky a ti by se měli k identifikované osobě registrovat. Při registraci se dokládá ekonomická činnost, ke které tyto služby ze zahraničí byly pořízeny.

Pokud např. ve FB reklamě vystupujete zejména vy, ale faktura za reklamu je adresována na manžela/manželku, pak je potřeba správci daně (pracovník finančního úřadu) doložit, resp. okomentovat, proč to tak je a jakou roli hrajete v podnikání vy (např.jste jako spolupracující osoba).

Na tomto místě je potřeba si uvědomit, že proti vám stojí finanční úřad, tedy státní správa, jejíž hlavním cílem je výběr daní. Finanční správa disponuje v současné digitalizované době moderními nástroji a proto jsou jejich kontroly plnění povinností definovanými daňovými zákony stále sofistikovanější.

Taktéž je potřeba si uvědomit, že stále nejčastějším důvodem kontroly prováděné správcem daně je udání. A také náhoda může v tomto sehrát svou roli (např. si váš produkt inzerovaný pomocí FB reklamy pořídí správce daně…).

V daňovém řádu, tj. zákon, který upravuje postup správců daní, práva a povinnosti daňových subjektů (tím jste v tomto případě vy), které jim vznikají při správě daní, je uvedena

- možnost správce daně (zaměstnanec finančního úřadu) uložit vám pokutu za nesplnění povinnosti nepeněžité povahy. Nepeněžitou povahou je myšlena registrační nebo jiná oznamovací povinnost. Max. výše této pokuty je stanovena na 500 tis. Kč a lze ji uložit nejpozději do 3 let ode dne, kdy došlo k tomuto porušení povinnosti.

- Povinnost uložit vám pokutu za nepodání daňového přiznání (max. 5 % daně uvedené v přiznání, pokud je méně než 1 000 Kč, nepředepíše se).

- Povinnost úhrady úroků z prodlení. Úrok vzniká za každý jednotlivá den prodlení zaplacené daně. Nepředepíše se, pokud nepřesáhne 1 000 Kč (zjednodušeně řečeno).

Zda se tedy musíte registrovat nebo ne, má podle zákona jasnou odpověď. ANO

Zda finanční úřad přijde na to, že jste se neregistrovali, je otázka vašeho vnímání rizika. Ale na tomto místě doporučuji zvážit, zda vám za to to riziko stojí a nebo raději splníte povinnosti dané zákonem a daň ve výši 21 % z plateb do zahraničí zde raději neodvedete.

Tuto situaci můžeme přirovnat k jízdě autem. Můžete po dálnici roky jezdit 180 km/hod. a nikdo vás nechytne. Ale může se stát, že jednou na cestě z Prahy do Brny, kdy vy si jedete svých 180 km/hod. se za vámi zjeví neoznačené auto, o chvíli později vás předjede a spustí maják STOP, NÁSLEDUJTE MĚ… Těžko budete policii vysvětlovat, že jste nevěděli, kolik jedete a že jste nevěděli, že max. povolená rychlost na dálnici je 130 km/hod.

Tak je to i s identifikovanou osobou, těžko budete vysvětlovat, že FB reklama, kterou pouštíte pravidelně každý kvartál, neslouží pro vaše podnikání.

Z pohledu zákona vás nic nezprošťuje povinnosti stanovené zákonem o dani z přidané hodnoty, nic vás nevyjme z povinností definovaných daňovým řádem. Na tomto místě mě napadá krásné české přísloví, které zní: „Tak dlouho se chodí se džbánem pro vodu, až se ucho utrhne.“ Taktéž se říká, že neznalost zákona vás neomlouvá.

Co tedy dělat? Je to na zvážení každého, ale kdo chce mít své zákonné povinnosti v pořádku, tak se zpětně registruje k identifikované osobě a splní dodatečně své zákonem stanovené povinnosti.

Při založení živnosti vám bylo přiděleno DIČ pro účely daně z příjmů. Zákon o dani z příjmů si „žije“ samostatným životem, odděleně od DPH. Z tohoto důvodu je potřeba podat registrační formulář k identifikované osobě a počkat na rozhodnutí o registraci k identifikované osobě, abyste mohli podat přiznání k DPH jako identifikovaná osoba.

ANO. Na tomto místě je nutné si uvědomit, že pravidla zákona o DPH jsou plně oddělená od pravidel zákona o dani z příjmů. Skutečnost, zda využíváte paušální režim neboli paušální daň nebo používáte při stanovení vaší daně paušální výdaje, nijak neovlivňuje registrační povinnosti dle zákona o DPH a tedy registraci k identifikované osobě.

Vaše vystavené faktury (faktury za vaše služby) se nezmění. Nikdy na nich nebude figurovat informace o DPH (základ daně, sazba daně, cena vč. DPH). Stále tam budete mít uvedenou větu: „Nejsem plátce DPH.“ Vaše služby nebudou podléhat DPH.

Ano, bohužel ani uvedení zahraničního DPH (VAT) vás nezbaví registrační povinnosti k identifikované osobě. Český finanční úřad nezajímá, jestli jste už nějaké DPH v zahraničí zaplatili. Vždy chce zaplatit českou daň z těchto služeb, které pořídíte pro své podnikatelské účely.

Jak se to bude danit, resp. z jaké částky se počítá DPH? Základem daně je dle zákona vše, co za službu uhradíte. Českou sazbu DPH ve výši 21 % (tj. nejčastější sazba daně) budete aplikovat na celou částku faktury, tj. včetně zahraniční VAT. Dojde tedy bohužel k dvojímu zdanění. Při zadávání fakturačních údajů vždy doporučuji vše pečlivě přečíst a zjistit, zda tam je možnost zadat skutečnost, že službu kupujete jako podnikatel.

NE, v tomto případě se vás tato registrační povinnost netýká. Veškeré povinnosti dle zákona o DPH plníte jako plátce DPH.

Na závěr si zopakujme, základní pravidla pro identifikovanou osobu.

V rámci celého světa kromě ČR vystupujete při koupi služeb pro účely podnikání jako osoba identifikovaná k dani z přidané hodnoty. Tj. situace, kdy vy posíláte platby do zahraničí. Na český finanční úřad posíláte daňové přiznání a platíte DPH z těchto přijatých služeb finančnímu úřadu.

V případě poskytování vašich služeb v rámci EU vystupujete také jako identifikovaná osoba, pokud váš odběratel je podnikatel. Vaše faktury neobsahují DPH, ale na finanční úřad posíláte formulář Souhrnné hlášení.

Na území ČR zapomeňte, že nějaké DPH existuje. V rámci českých nákupů a prodejů žádné DPH jako identifikovaná osoba neřešíte. Nemáte povinnost z vašich tuzemských prodejů daň odvádět, zároveň nemáte právo na vrácení DPH z vašich nákupů.

Zjistili jste, že byste se měli k identifikované osobě registrovat?

Ale nevíte jak, kde a co vše je k tomu potřeba?

Připravila jsem pro vás srozumitelný návod na identifikovanou osobu.

Pro více informací klikněte na odkaz níže.

Marie Rudolfová, daňová poradkyně